Seamos sinceros: cuando se trata de manejar sus inversiones, probablemente se ha preguntado: "¿Realmente necesito un asesor?". Después de todo, vivimos en un mundo donde puedes invertir con solo unos toques en una aplicación. ¿Por qué pagarle a alguien para hacer algo que usted mismo puede hacer fácilmente, ¿verdad? Bueno, espere un momento. Hay un par de cosas más que debería considerar antes de decidir cómo manejar su futuro financiero, especialmente cuando empieza a retirar fondos en el retiro.

EL CASO DE LA INVERSIÓN PASIVA: BAJA MANTENIMIENTO, ALTA PACIENCIA

Muchas personas encuentran éxito con la inversión pasiva, ¡y con razón! Es como tener un gato bien portado: no necesita sacarlo a pasear todos los días y rara vez hace desastres. Las inversiones pasivas, como los fondos indexados o los ETFs (fondos cotizados), simplemente siguen el rendimiento de un índice de mercado, como el S&P 500, sin necesidad de ajustes constantes. ¿La ventaja? Bajos costos, amplia diversificación y un historial de crecimiento sólido a largo plazo.

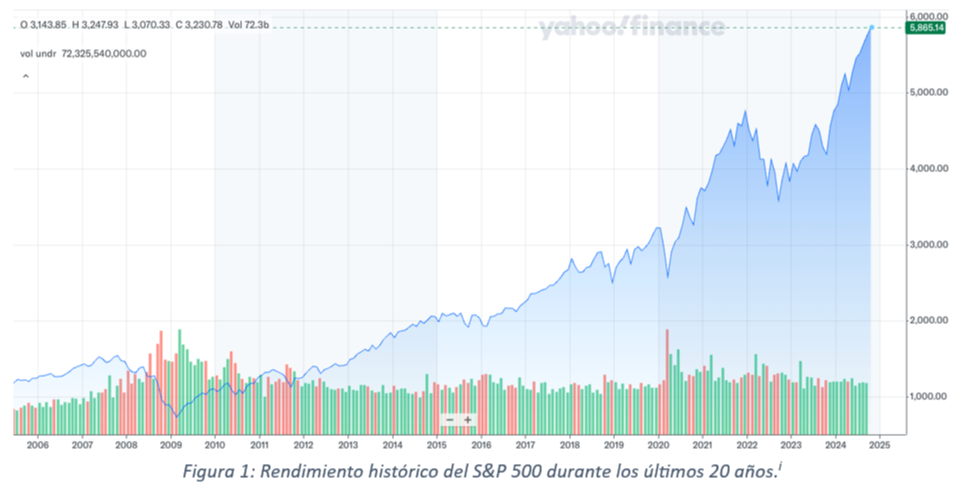

Tome el S&P 500 como ejemplo. En las últimas décadas, a pesar de recesiones, bonanzas y caídas, ha proporcionado un rendimiento anual promedio de aproximadamente el 10%. Imaginemos que hace 20 años, usted invirtió $100.000 en el S&P 500. Hoy, esa inversión valdría más de $700.000. No está nada mal para algo que no requiere mucha gestión activa. Esto hace que la inversión pasiva sea particularmente atractiva para las personas que aún están acumulando riqueza o que tienen un horizonte de tiempo largo.

ENTONCES, ¿PARA QUÉ UN ASESOR?

Si bien las inversiones pasivas son ideales para quienes prefieren el estilo "dejar y olvidarse", las cosas se complican cuando nos acercamos a el retiro o, más importante, cuando ya está retirado y comienza a retirar esos fondos. En esta etapa, la volatilidad importa mucho más. Ya no estará contribuyendo a su portafolio; en cambio, está retirando fondos para cubrir sus gastos de vida. Si el mercado cae justo cuando necesitas dinero, puede afectar significativamente sus ahorros. Aquí es donde un asesor de inversiones, particularmente un especialista en retiros puede marcar la diferencia.

LA GESTIÓN ACTIVA: EL ENFOQUE "MANOS A LA OBRA"

Un asesor puede recomendar una estrategia de inversión más activa a medida que se acerca a el retiro. Considere la situación de un jubilado durante la crisis financiera de 2008. Entre finales de 2007 y principios de 2009, el mercado de valores de EE. UU. experimentó su peor caída de la historia, bajando un 50%. Luego, tomó 66 meses para que el mercado se recuperara. Por ejemplo, si usted comenzó con $1.000.000, retirando $100.000 cada año, no tendría suficiente para cubrir cinco años de ingresos. Claro, esto sería un caso muy extremo.

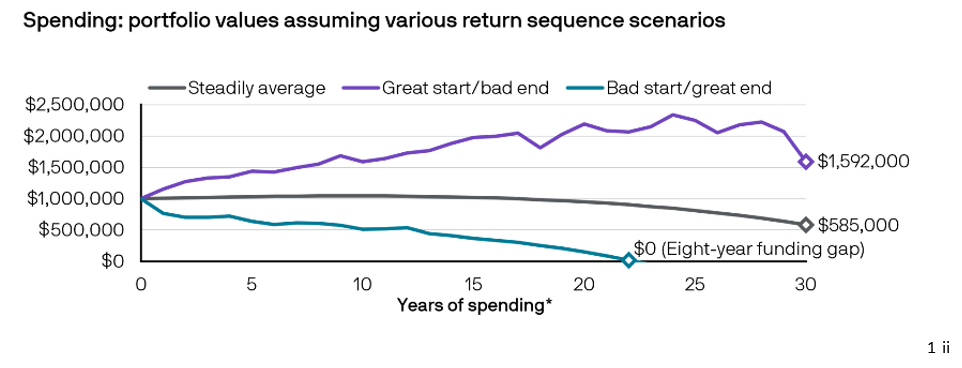

Un ejemplo más realista se ilustra a continuación. El gráfico de gastos en el retiro asume un capital inicial de $1.000.000 y un retiro del 4%, ajustado anualmente por una inflación del 2.5%. En este ejemplo (línea azul), la inversión inicial solo proporcionaría suficientes ingresos por menos de 25 años.

Si hubiera tenido una estrategia de inversión pasiva y necesitara retirar dinero para sus gastos durante ese tiempo, podría haber enfrentado grandes pérdidas, lo que podría haber puesto en peligro sus planes financieros.

Sin embargo, un asesor con un estilo de gestión activa podría haber tenido estrategias para mitigar ese riesgo, como reasignar activos a inversiones más seguras, diversificar más o incluso usar reservas de efectivo para capear la tormenta. En otras palabras, pueden ofrecerle ajustes personalizados según sus necesidades específicas, tolerancia al riesgo y horizonte temporal. Actúan como un copiloto financiero, listos para corregir el rumbo cuando el mercado se pone turbulento.

EJEMPLO REAL: LA ZONA ROJA DEL RETIRO

Supongamos que usted está a cinco años del retiro, un periodo que llamamos la “zona roja del retiro”. Durante este tiempo, sus decisiones financieras pueden tener un impacto desproporcionado en el éxito de su jubilación. Un asesor podría recomendarle mover una parte de su portafolio hacia inversiones menos volátiles y que generen ingresos. Históricamente, los jubilados que hicieron estos ajustes antes de eventos como el desplome de 2008 salieron mucho mejor que aquellos que no lo hicieron. Tener un plan personalizado puede ser la diferencia entre prosperar y simplemente sobrevivir.

¿NO PUEDO HACERLO YO MISMO?

Por supuesto que puede hacerlo usted mismo. Muchas personas lo han hecho. Pero aquí está la cuestión: manejar sus inversiones, especialmente durante el retiro, es un trabajo de tiempo completo que requiere mucha experiencia y disciplina emocional. El mercado de valores es impredecible, y es fácil tomar decisiones impulsivas cuando el mercado cae un 10% en una semana. Un asesor aporta experiencia, perspectiva y una voz racional que le ayuda a mantener el rumbo. También le ayudan con la planificación fiscal, el reequilibrio y otros aspectos que pueden maximizar su éxito a largo plazo.

ENTONCES, ¿REALMENTE NECESITA UN ASESOR DE INVERSIONES?

Esa es una pregunta que solo usted puede responder. Pero considere esto: si es un inversionista DIY (en inglés: “do it yourself”) con nervios de acero, la inversión pasiva puede ser ideal para usted. Si se está acercando a el retiro o navegas por situaciones financieras más complejas, el valor de un asesor se vuelve más evidente. Ellos le ayudarán a asegurarse de que se inversiones no solo crezcan, sino que crezcan de acuerdo con sus metas de vida.

Al final del día, el objetivo no es solo superar al mercado; es lograr libertad y seguridad financiera. Así que, ya sea que elija la inversión pasiva o la gestión activa, asegúrese de que su estrategia se ajuste a su etapa de vida y que esté trabajando para usted.

CONCLUSIÓN: SEA EL PILOTO, PERO PIDA AYUDA DE UN COPILOTO

Al final del día, el éxito financiero no se trata solo de "dejar y olvidarse" o de intentar vencer al mercado. Se trata de crear un plan que funcione para sus objetivos y su estilo de vida. Y a veces, eso significa tener a un asesor de confianza a su lado para navegar por los giros y vueltas inesperadas en el camino.

[1]Fuente: Yahoo Finance. "Gráfico Histórico de Precios del S&P 500 (^GSPC) Desde 10/2004." Consultado el 15 de octubre de 2024. Disponible en: https://finance.yahoo.com/quote/%5EGSPC.

[1]Fuente: J.P. Morgan Asset Management. "Guide to Retirement." Los escenarios de retornos hipotéticos son solo con fines ilustrativos y no representan una asignación de activos real. El gráfico de gastos en jubilación asume un capital inicial de $1.000.000 y un retiro del 4% ajustado anualmente por una inflación del 2.5%. Disponible en: https://am.jpmorgan.com/us/en/asset-management/protected/adv/insights/retirement-insights/guide-to-retirement.

[1] “Gastos: valores de cartera asumiendo varios escenarios de secuencia de rendimientos”

Las líneas representan diferentes escenarios de secuencia de rendimientos: Línea gris: Promedio constante; Línea morada: Buen inicio/mal final; línea azul: Mal inicio/buen final.

Leyenda: $0 indica una brecha de financiamiento de ocho años.

Eje vertical (Y): Valor de la cartera en dólares.

Eje horizontal (X): Años de gasto desde 0 hasta 30.

Puntos clave: Después de 30 años de gasto: Buen inicio/mal final: $1.592.000; Promedio constante: $585.000.

[i]Fuente: Yahoo Finance. "Gráfico Histórico de Precios del S&P 500 (^GSPC) Desde 10/2004." Consultado el 15 de octubre de 2024. Disponible en: https://finance.yahoo.com/quote/%5EGSPC.

[ii]Fuente: J.P. Morgan Asset Management. "Guide to Retirement." Los escenarios de retornos hipotéticos son solo con fines ilustrativos y no representan una asignación de activos real. El gráfico de gastos en jubilación asume un capital inicial de $1.000.000 y un retiro del 4% ajustado anualmente por una inflación del 2.5%. Disponible en: https://am.jpmorgan.com/us/en/asset-management/protected/adv/insights/retirement-insights/guide-to-retirement.